🇰🇿 FINANCE.kz

Авторский канал независимого финансового аналитика Андрея Чеботарёва.

🇰🇿 Мы верим в светлое экономическое будущее Казахстана! Сделано с любовью к финансам!

Обратная связь и реклама @FKAZanswerbot Связанные каналы | Похожие каналы

60 910

подписчиков

Популярное в канале

👉 ПОСМОТРЕТЬ: ЗАКЛАДКА Совсем не воскресный фильм, но не посмотреть его нельзя. Документальный ф...

👉 ЕДИНЫЙ QR Руководитель цифровой трансформации и советник председателя Национального банка Бину...

🔥 BI Finance меняет правила игры с программой BIG Tandau Компания BI Finance, входящая в состав ...

🤦 Осень это новая весна? Свежая мадура отправляется прямиком в мажилис депутату Елнуру Бейсембаев...

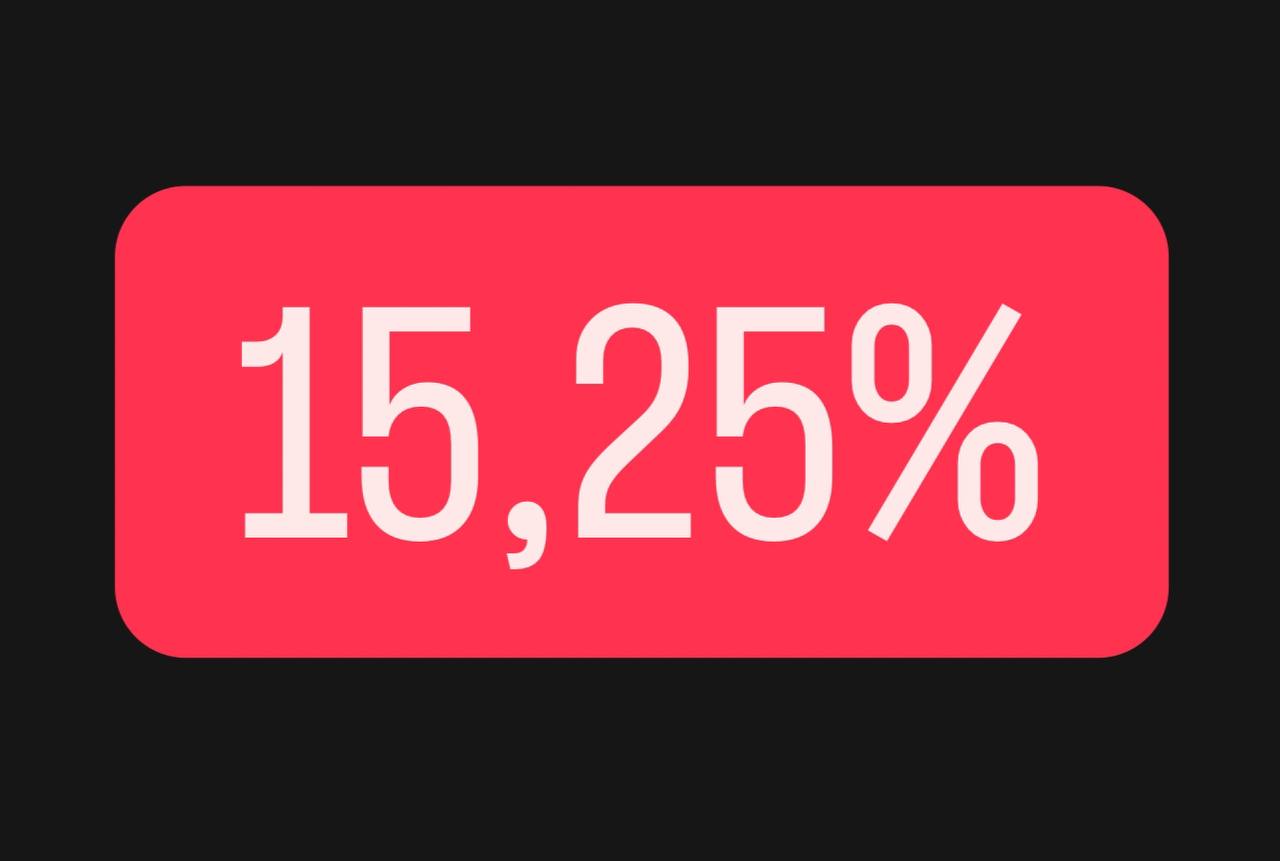

🤬 БАЗОВУЮ ПОДНЯЛИ Нацбанк повысил базовую ставку с 14,25% до 15,25%. — Годовая инфляция в Каза...