TENGENOMIKA

🇰🇿 Аналитический канал по курсу тенге, макроэкономике Казахстана и другим экономическим темам.

Написать автору Руслану Султанову: @rsultanov_kz

Обр. связь, реклама: @tngnm_bot Связанные каналы | Похожие каналы

73 949

подписчиков

Популярное в канале

📉 Приток прямых иностранных инвестиций просел. Впервые — с минусом По данным Нацбанка, в 2024 го...

🇰🇿🔍 Международная стипендия «Болашак» и научные стажировки В последнее время тема программы «Бол...

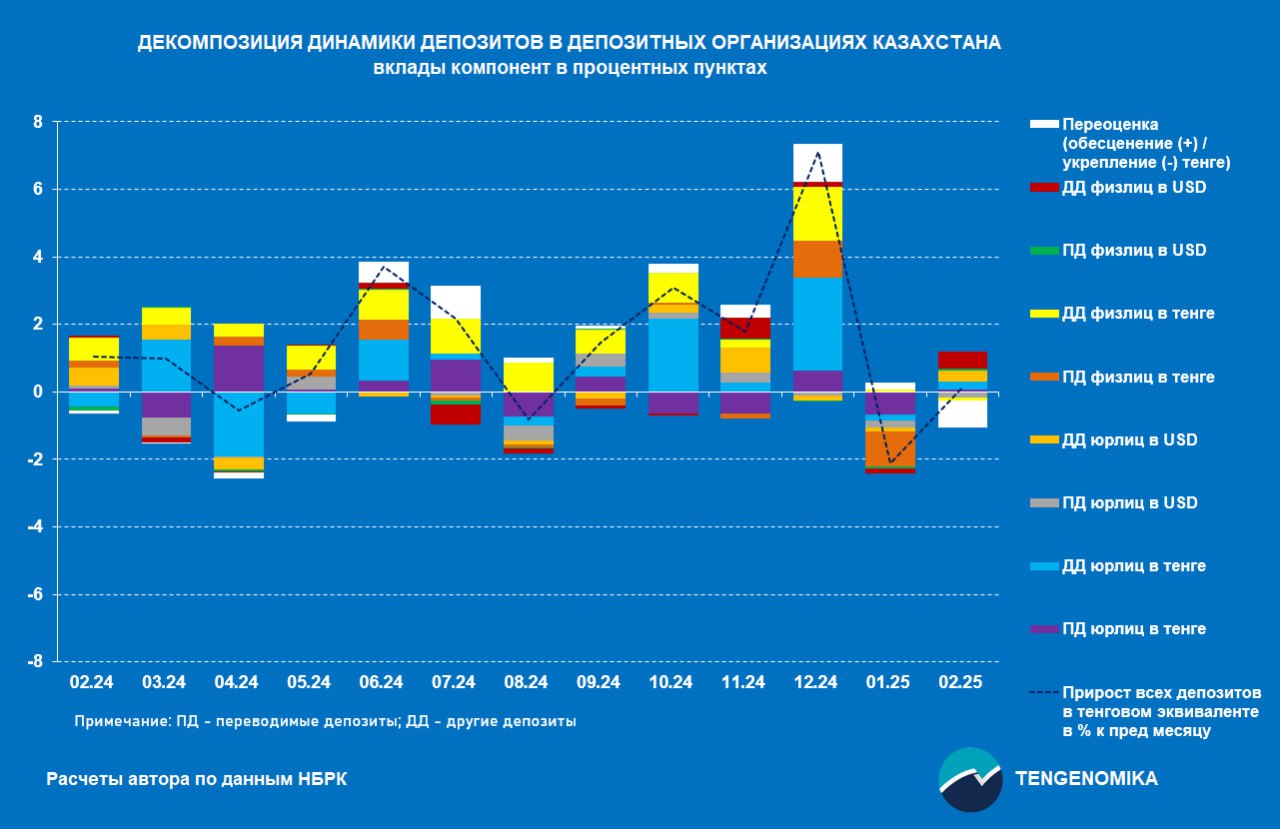

🇰🇿↗️ Депозиты в депозитных организациях Казахстана в феврале показали незначительный рост, после ...

🛡️ Казахстан: часть экспорта под защитой На фоне резкой тарифной политики США появилась конкрети...

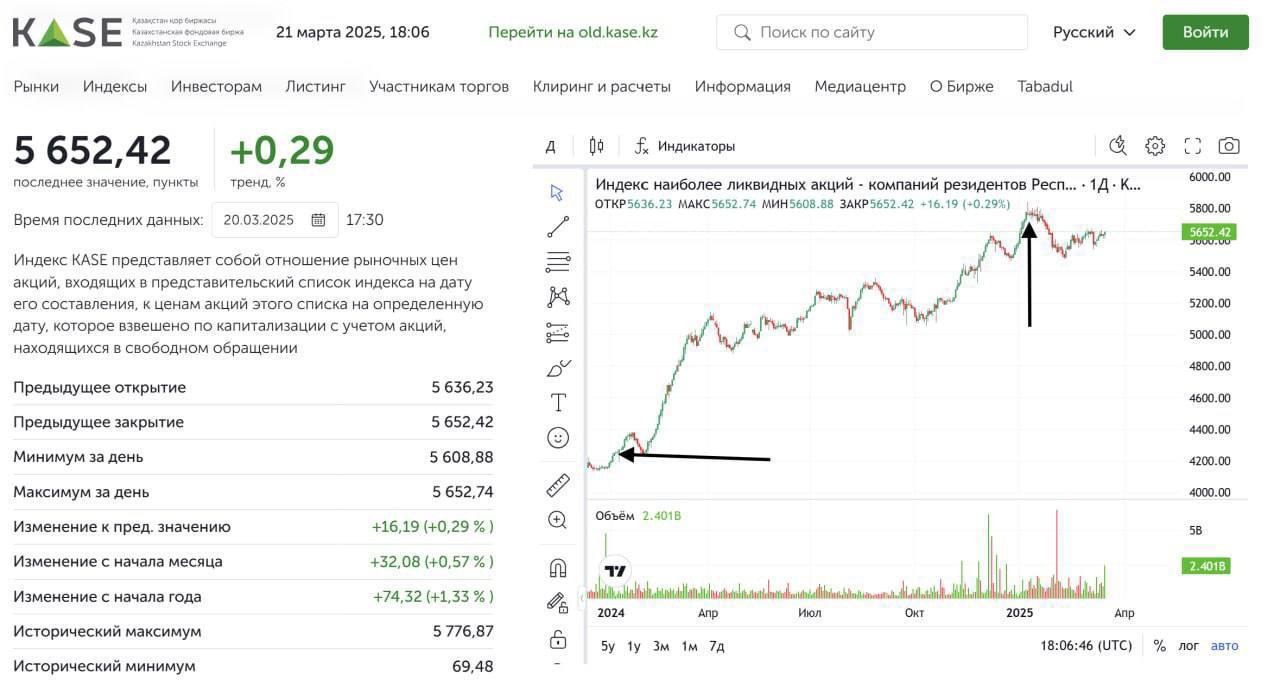

🇰🇿 Почему сейчас выгодно инвестировать в национальный рынок ценных бумаг? 3 факта: 👉 КАЗАХСТАНС...