Аман Алимбаев

Распределение активов. Пассивные портфельные инвестиции.

https://www.amaninvest.kz, 12 лет в инвестициях. На сопровождении $20млн, клиенты из Forbeskz. Венчурный инвестор Kwaaka, Zeely, Hero’s Journey. Ранее, аналитик KASE.

Админ @alimbayev1348 Related channels | Similar channels

15 098

subscribers

Popular in the channel

Сегодня я не оставлю шанса матерям забить на инвестиции и свою финансовую грамотность Наткнулся ...

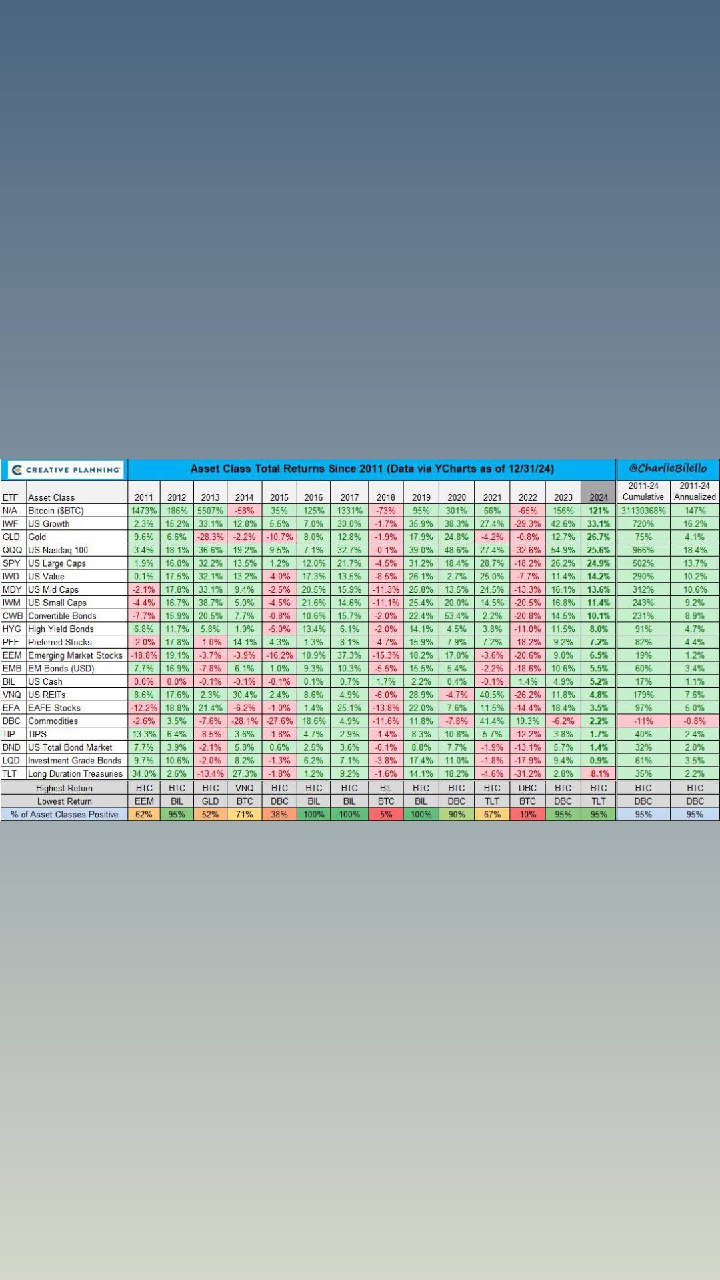

Выше представлен прогноз долгосрочной доходности рынков акций разных стран на основе коэффициенто...

Проблема инвестиции в дешевые рынки Казахстанский рынок акций является самым дешевым (недооцене...

Вопрос от ученика: «Каким образом лучше составить портфель на длинный срок из etf: равные доли во...

Дорогие женщины, в этот прекрасный день хочу поздравить вас с великолепным весенним праздником 8 ...