➡️На что нужно обратить внимание перед составлением ФО?

👉Приказ Министра финансов Республики Казахстан от 31 марта 2015 года № 241 «Об утверждении Правил ведения бухгалтерского учета»

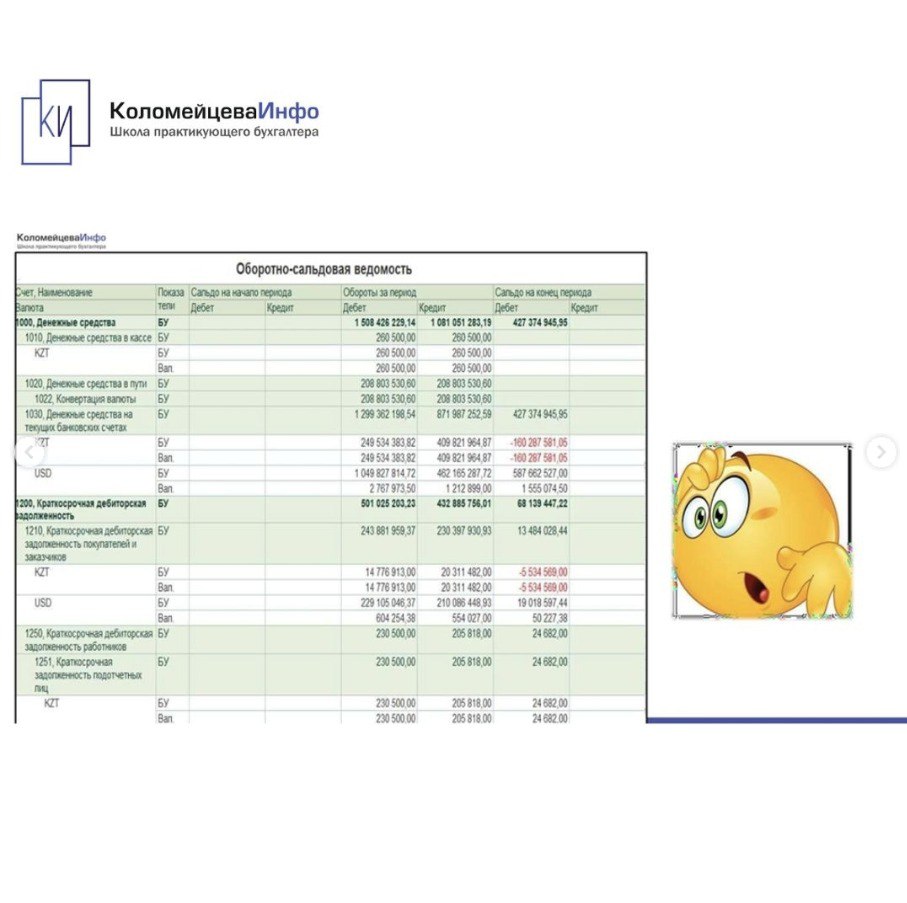

14.…Недопускается наличиеотрицательных остатков на счетах бухгалтерского учета на конец отчетного периода.

🔹Если составлять баланс по данным оборотно-сальдовой ведомости в таком виде, это приведет к искажению данных, составляющих баланс, а именно в разделе «Пассив», «Краткосрочные обязательства», по статье «Обязательства по налогам». В балансе все обязательства отражаются в разделе «Пассив», а активы компании – в разделе «Актив».

🔹Переплаты по некоторым налогам, возникшие у компании при таком бухгалтерском учете, не попадают в раздел «Актив», в статью «Текущие налоговые активы», а, напротив, уменьшают суммарную величину обязательств в разделе «Пассив», искажая реальную картину взаиморасчетов с налоговыми органами по уплате налогов в бюджет.

💬 Поставьте лайк, если согласны с этим!

👉Приказ Министра финансов Республики Казахстан от 31 марта 2015 года № 241 «Об утверждении Правил ведения бухгалтерского учета»

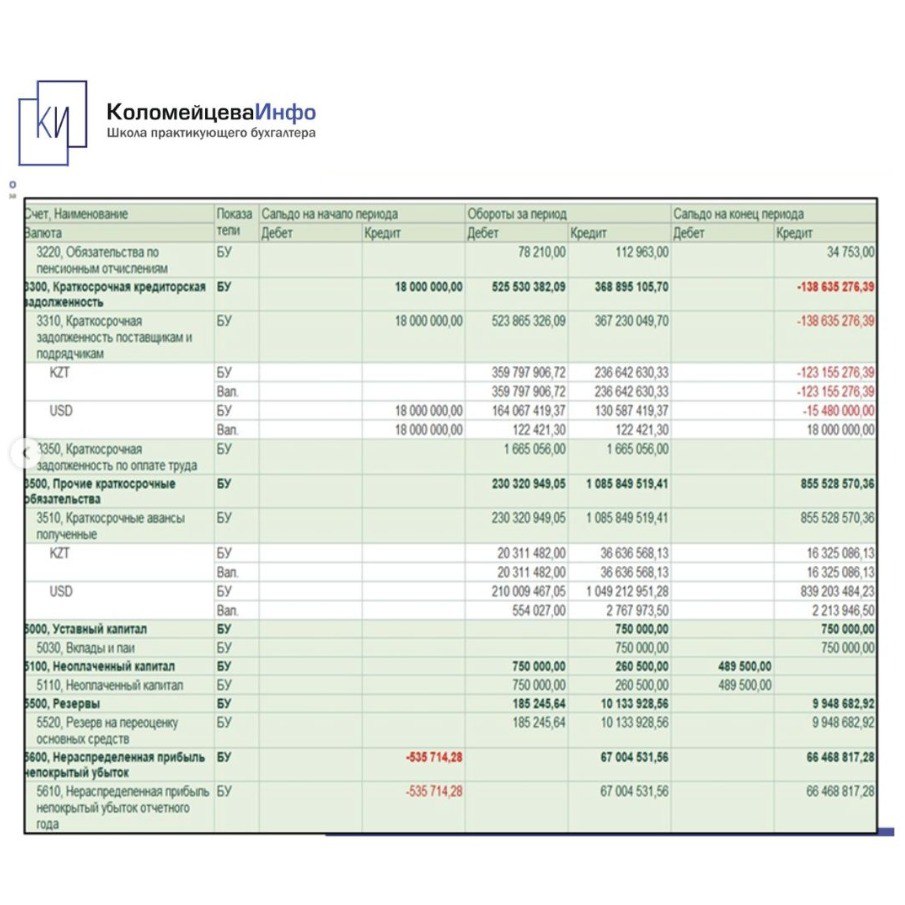

14.…Недопускается наличиеотрицательных остатков на счетах бухгалтерского учета на конец отчетного периода.

🔹Если составлять баланс по данным оборотно-сальдовой ведомости в таком виде, это приведет к искажению данных, составляющих баланс, а именно в разделе «Пассив», «Краткосрочные обязательства», по статье «Обязательства по налогам». В балансе все обязательства отражаются в разделе «Пассив», а активы компании – в разделе «Актив».

🔹Переплаты по некоторым налогам, возникшие у компании при таком бухгалтерском учете, не попадают в раздел «Актив», в статью «Текущие налоговые активы», а, напротив, уменьшают суммарную величину обязательств в разделе «Пассив», искажая реальную картину взаиморасчетов с налоговыми органами по уплате налогов в бюджет.

💬 Поставьте лайк, если согласны с этим!