OK Channel

СМИ могут публиковать материалы этого канала, но только полностью. Просьба избегать желтых заголовков. Правки в тексте возможны в объеме, исправляющем орф. и грам. ошибки. Ссылка на канал обязательна. Связанные каналы | Похожие каналы

3 637

obunachilar

Kanalda mashhur

Видео, обязательное к просмотру перед сном. Приятный сон гарантирован :)

Больше половины молодых немцев не видят своего будущего в Германии. По данным исследования Ассоци...

#2617 post:

Rasm

ChatGPT попросили рассказать, что он сделал бы для разрушения семьи, если бы он стал дъяволом. Вр...

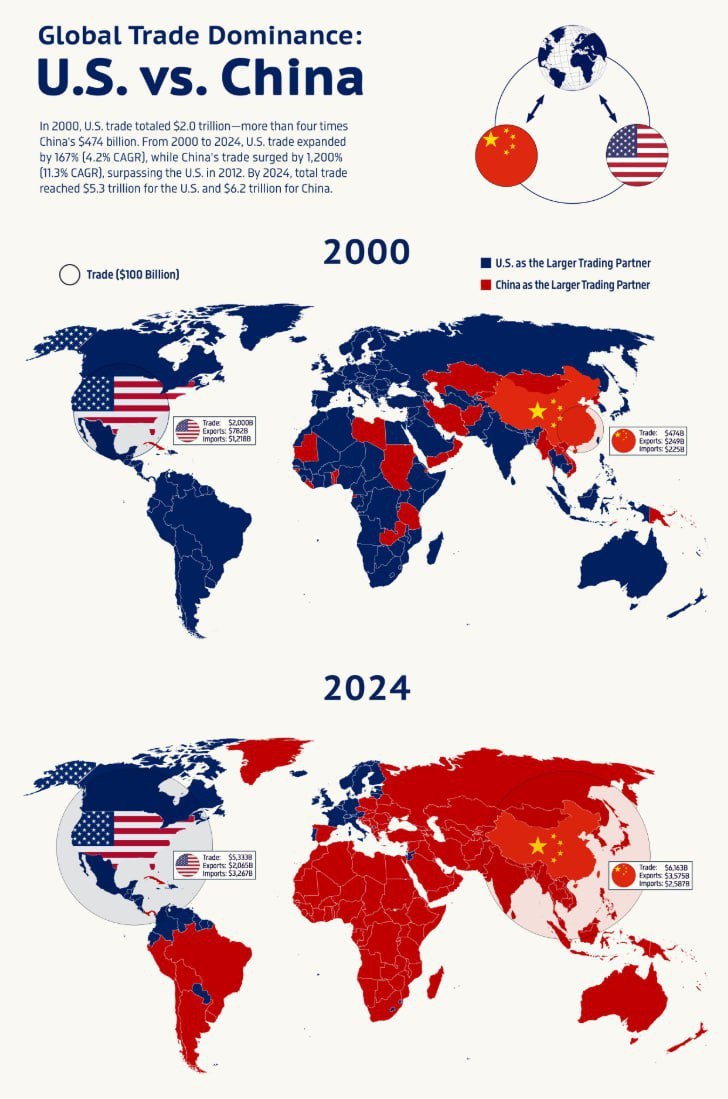

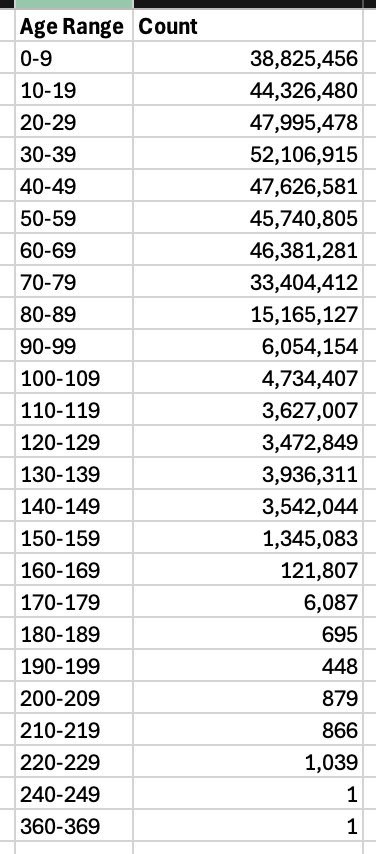

Маск опубликовал очередной кейс беспредела. :) Количество получателей пособий в США = 395 млн.че...