ENERGY ANALYTICS

Канал команды ENERGY ANALYTICS о трендах, оценке запасов, экономике и технологиях

Руководитель: Абзал Нарымбетов, DBA, бизнес-аналитик, сертифицированный оценщик запасов нефти и газа по SPE PRMS

📩 info@energyanalytics.pro

🎥 youtube.com/@EnergyPodcast Связанные каналы | Похожие каналы

7 549

подписчиков

Популярное в канале

На сколько лет хватит доказанных запасов (1P) крупнейших нефтегазовых компаний? 🛢️⏳ 🔍 Коэффициен...

❗ Как тарифы США могут повлиять на нефтяной сектор страны? США вводит 27%-ные пошлины на товары,...

UPDT: из 12 основных экспортных товаров РК в США 9 не подпадают под поднятие пошлин согласно ANNEX-2

Бүгін ENERGY TRENDS форумы. Тақырып - Газ және мұнайгаз химиясы. Бас ұйымдастырушы - Energy Monit...

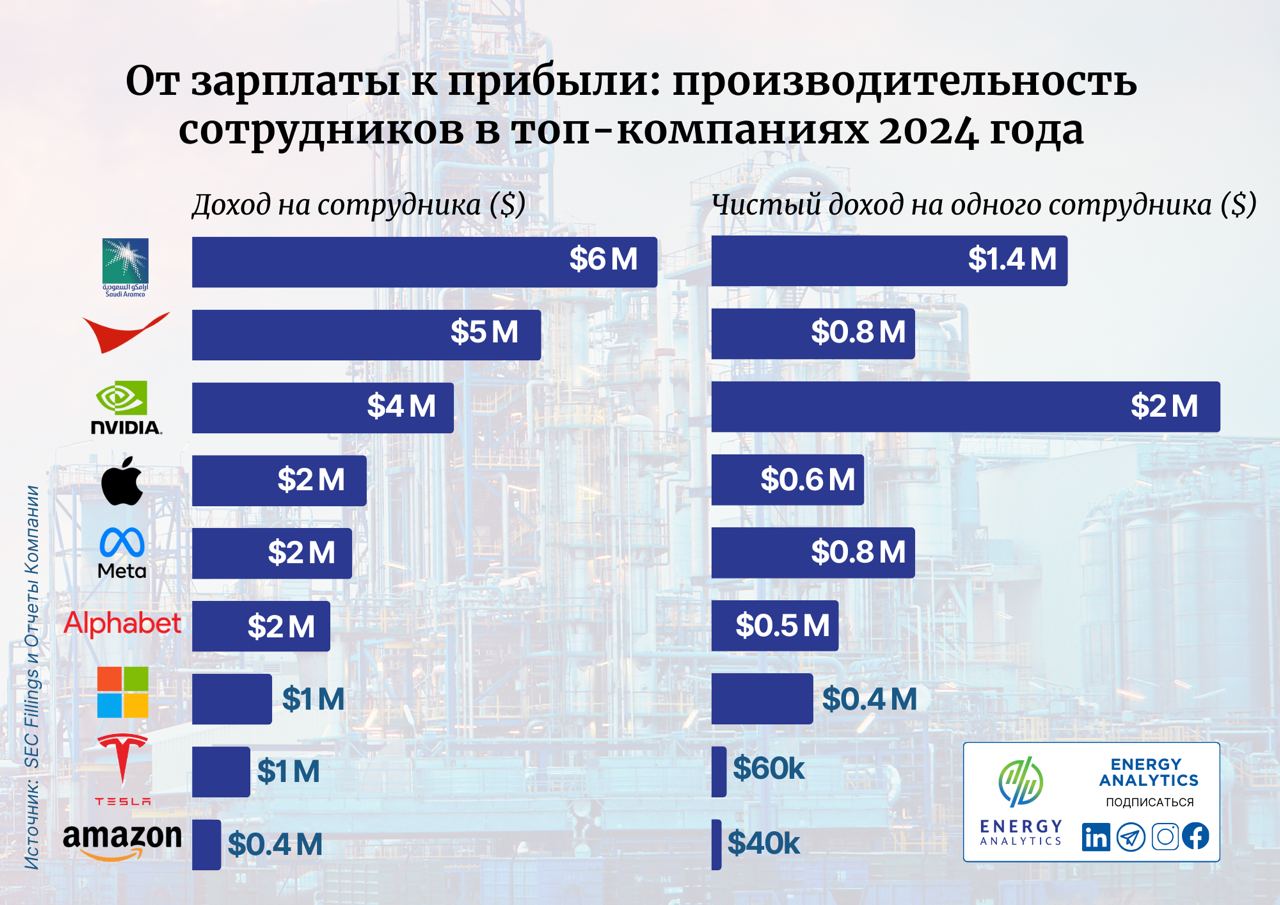

📊 Насколько продуктивны крупнейшие компании мира — на одного сотрудника? Один человек, одно рабо...