🇰🇿↘️❗️ Отчет о финансовой стабильности Казахстана в 2023 г.: cнижение рисков в финансовой системе и экономике, но накопление некоторых рисков в госфинансах

Вчера Нацбанк Казахстана опубликовал свой ежегодный Отчет о финансовой стабильности за 2023 г.

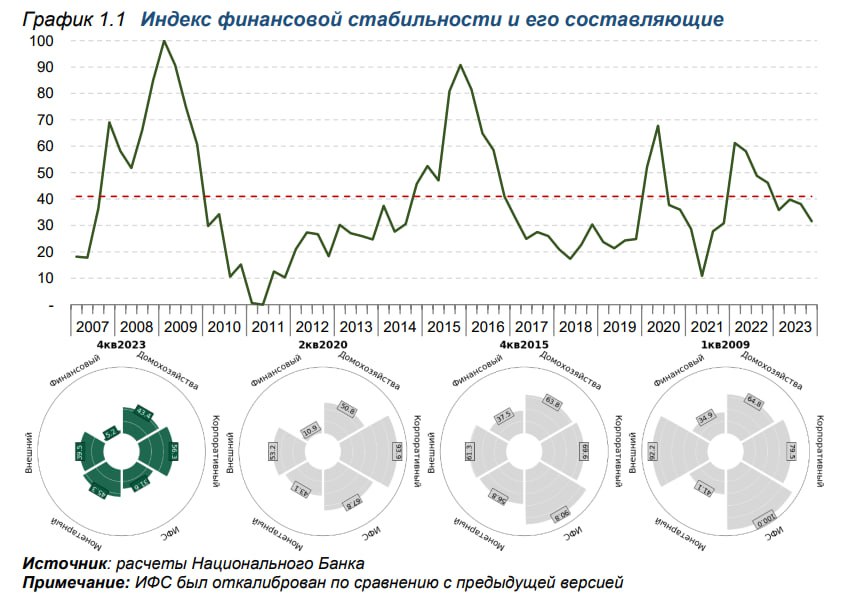

Ключевыми выводами по итогу прошлого года регулятор отмечает снижение волатильности на финансовых рынках, замедление инфляции и восстановление реальных доходов домохозяйств. Кроме того, Нацбанк переоценил системные риски, связанные с перегревом рынка жилой недвижимости и дальнейшим падением цен, как низкие, но все же напоминает, что госпрограммы стимулируют спрос, но искажают рыночное ценообразование в ипотечном кредитовании, вытесняют рыночные ставки и усиливают зависимость рынка недвижимости от субсидий.

Также, из положительных тенденций можно выделить активность рыночных инвесторов на рынке ГЦБ в 2023 г., которая значительно выросла. Так, доля рыночных инвесторов выросла до 62,6% по итогам прошлого года, для сравнения, в 2022 г. – 24,5%. Более того, положительным изменением считается укрупнение выпусков Минфина Казахстана, что положительно влияет на ликвидность рынка ГЦБ. Практика доразмещения и укрупнения выпусков позволяет повысить ликвидность на рынке ГЦБ, а также привлечь иностранных инвесторов.

Напротив, факторами накопления рисков регулятор выделяет следующие моменты:

Как показал 2023 г., соблюдение бюджетных правил является необходимым условием для обеспечения сбалансированности госфинансов. Низкий уровень налоговых поступлений бюджета не способен покрывать текущие темпы роста расходов бюджета. В долгосрочной перспективе наиболее приоритетным направлением является повышение ненефтяных доходов бюджета.

Структура погашений ГЦБ остается несбалансированной, с повышенной нагрузкой на 2024–2027 годы. Например, в 2024 и 2025 годах ожидаются крупные погашения еврооблигаций на сумму 681,8 млрд тенге и 1,136,4 трлн тенге, соответственно. Неравномерный график погашений повышает риск рефинансирования и валютный риск. Иными словами, концентрация сумм погашения основного долга в конкретных периодах может увеличить потенциальную стоимость новых выпусков.

Наконец, кредитование физлиц продолжает расти быстрыми темпами, прежде всего за счет необеспеченных потребительских займов. Качество розничного кредитного портфеля сохраняется высоким, но интенсивный рост является фактором накопления рисков. Как отмечает Нацбанк, совокупный розничный портфель за 2023 г. вырос на 26,7%; около 2/3 было обеспечено ростом беззалоговых займов.

🤐 TENGENOMIKA

Вчера Нацбанк Казахстана опубликовал свой ежегодный Отчет о финансовой стабильности за 2023 г.

Ключевыми выводами по итогу прошлого года регулятор отмечает снижение волатильности на финансовых рынках, замедление инфляции и восстановление реальных доходов домохозяйств. Кроме того, Нацбанк переоценил системные риски, связанные с перегревом рынка жилой недвижимости и дальнейшим падением цен, как низкие, но все же напоминает, что госпрограммы стимулируют спрос, но искажают рыночное ценообразование в ипотечном кредитовании, вытесняют рыночные ставки и усиливают зависимость рынка недвижимости от субсидий.

Также, из положительных тенденций можно выделить активность рыночных инвесторов на рынке ГЦБ в 2023 г., которая значительно выросла. Так, доля рыночных инвесторов выросла до 62,6% по итогам прошлого года, для сравнения, в 2022 г. – 24,5%. Более того, положительным изменением считается укрупнение выпусков Минфина Казахстана, что положительно влияет на ликвидность рынка ГЦБ. Практика доразмещения и укрупнения выпусков позволяет повысить ликвидность на рынке ГЦБ, а также привлечь иностранных инвесторов.

Напротив, факторами накопления рисков регулятор выделяет следующие моменты:

Как показал 2023 г., соблюдение бюджетных правил является необходимым условием для обеспечения сбалансированности госфинансов. Низкий уровень налоговых поступлений бюджета не способен покрывать текущие темпы роста расходов бюджета. В долгосрочной перспективе наиболее приоритетным направлением является повышение ненефтяных доходов бюджета.

Структура погашений ГЦБ остается несбалансированной, с повышенной нагрузкой на 2024–2027 годы. Например, в 2024 и 2025 годах ожидаются крупные погашения еврооблигаций на сумму 681,8 млрд тенге и 1,136,4 трлн тенге, соответственно. Неравномерный график погашений повышает риск рефинансирования и валютный риск. Иными словами, концентрация сумм погашения основного долга в конкретных периодах может увеличить потенциальную стоимость новых выпусков.

Наконец, кредитование физлиц продолжает расти быстрыми темпами, прежде всего за счет необеспеченных потребительских займов. Качество розничного кредитного портфеля сохраняется высоким, но интенсивный рост является фактором накопления рисков. Как отмечает Нацбанк, совокупный розничный портфель за 2023 г. вырос на 26,7%; около 2/3 было обеспечено ростом беззалоговых займов.

🤐 TENGENOMIKA