Разумный Инвестор💡

Миссия канала – привить культуру долгосрочного и ответственного инвестирования.

• Фокус на стоимостное инвестирование

• Обсуждаем финпланирование и инвестиционные идеи

• Лучшие ETF для портфеля

Канал отражает личное мнение авторов: @OljasBaig и @Jumazzz Связанные каналы | Похожие каналы

3 877

подписчиков

Популярное в канале

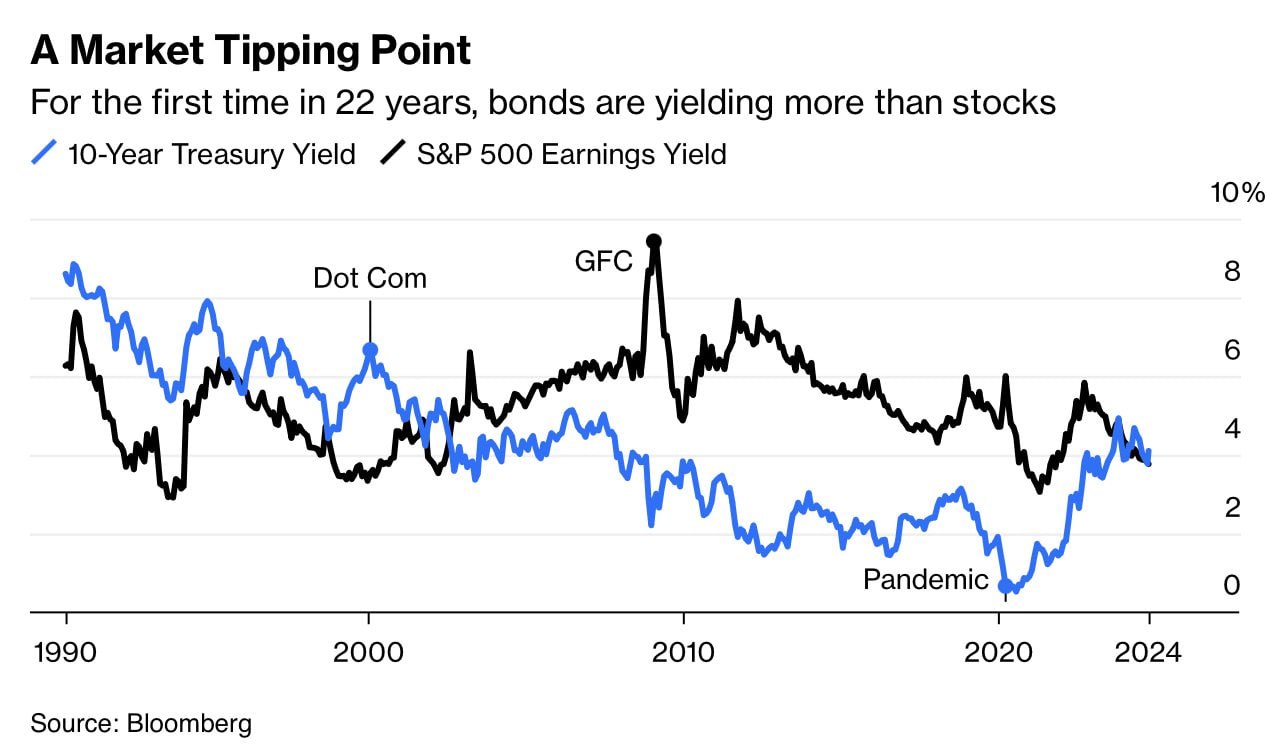

#ГрафикДня 📈 На графике вверху показана доходность 10-летних казначейских облигаций США (синяя л...

#PorfolioStrategy ⚡️ ПОЧЕМУ ОЦЕНКИ S&P 500 УКАЗЫВАЮТ НА НИЗКУЮ БУДУЩУЮ ДОХОДНОСТЬ И ЧТО С ЭТИМ Д...

Согласно долгосрочному тренду надо закладывать увеличение стоимости доллара к тенге в 7% в год (з...

#technical_analysis 🕯 Публикуем наш ежемесячный технический обзор основных рыночных инструментов...