Қарызсыз қоғам

Қарызсыз қоғам - проект, по бесплатному обучению финансовой грамотности населения Казахстана

Записаться на бесплатное обучение в своем регионе: https://qogamfin.kz/ru Связанные каналы | Похожие каналы

1 361

obunachilar

Kanalda mashhur

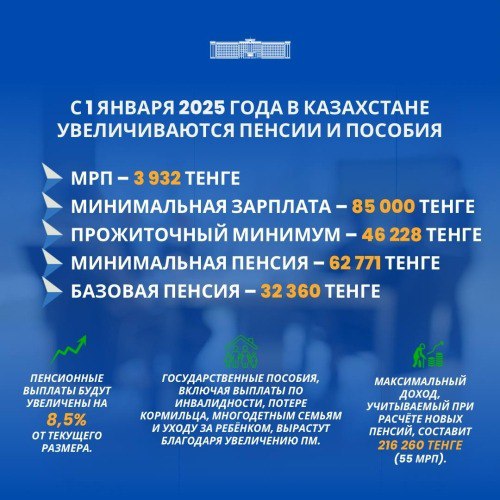

💰 Увеличение МРП: что изменилось с 2025 года? 📅 С 1 января 2025 года вступил в силу закон РК "О ...

Мобильные переводы казахстанцев будут проверять на скрытые доходы. Налоговая сможет инициировать...

Қазақстанда баспана бағасы қалай өзгерді? Ұлттық статистика бюросының хабарлауынша, 2023 жылғы ж...

Как защититься от мошенников в WhatsApp? WhatsApp — один из самых популярных мессенджеров в Каза...

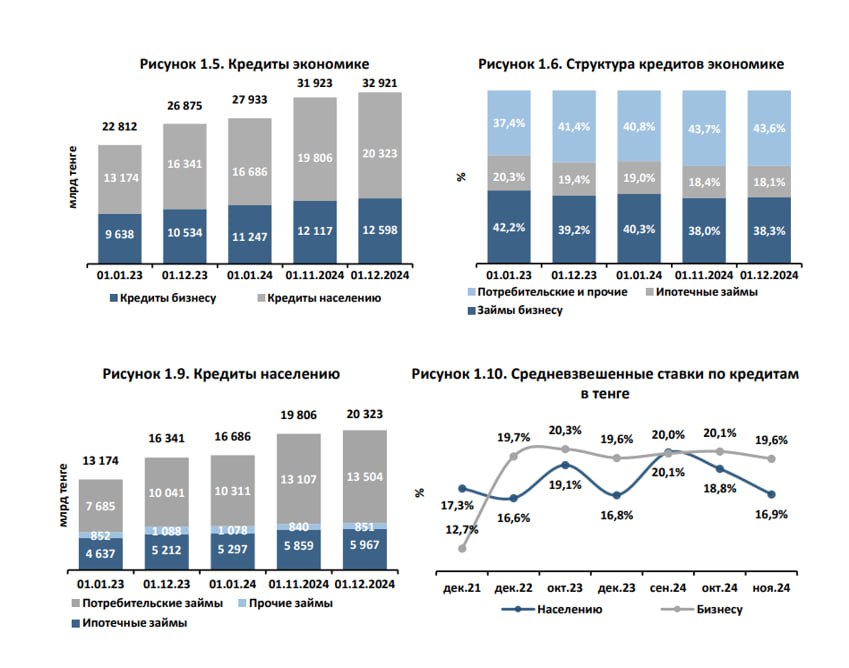

🇰🇿↗️🔍 Ключевые тенденции по кредитованию экономики Казахстана банками второго уровня за 11 месяце...